เมื่อ "ดอกเบี้ย" แพง คนซื้อบ้านควรทำอย่างไร?หมายเหตุ - จากบทความเรื่องการปรับขึ้นของอัตราดอกเบี้ยกับผลกระทบต่อกำลังซื้อที่อยู่อาศัย โดย "พัลลภ กฤตยานวัช" ผู้อำนวยการฝ่ายวิชาการธนาคารอาคารสงเคราะห์

ในช่วงปี 2547-2548 อัตราดอกเบี้ยลดลงมากเป็นประวัติการณ์ ส่งผลให้ประชาชนสามารถซื้อบ้านได้เพิ่มขึ้นอย่างมาก ทำให้ตลาดที่อยู่อาศัยขยายตัวในระดับที่สูง

ในปี 2549 ปัจจัยหลายประการที่ส่งผลกระทบต่อกำลังซื้อที่อยู่อาศัยของประชาชน เช่น น้ำมันแพง เงินเฟ้อสูงขึ้น การชะลอตัวของเศรษฐกิจ และการปรับเพิ่มขึ้นของอัตราดอกเบี้ย เป็นต้น

บทความนี้จึงมุ่งวิเคราะห์ถึงปัจจัยต่างๆ ที่ส่งผลกระทบต่อกำลังซื้อ โดยเฉพาะอย่างยิ่งในประเด็นการปรับขึ้นของอัตราดอกเบี้ยเงินกู้ที่อยู่อาศัย เพื่อให้ผู้เกี่ยวข้องได้แก่ ผู้ประกอบการ สถาบันการเงิน และผู้ซื้อบ้าน เข้าใจและปรับตัวให้เหมาะสม

กำลังซื้อที่อยู่อาศัย

แม้จะมีบ้านอาศัยอยู่แล้ว หากไม่ใช่เป็นบ้านของตนเอง ทุกคนมักจะดิ้นรนแสวงหาบ้าน มาเป็นกรรมสิทธิ์ให้ได้ เพื่อความรู้สึกที่มั่นคง ในชีวิต เรียกว่ามี "ความอยากหรือความต้องการได้บ้านเป็นของตนเอง" (housing want) อาจเป็นบ้านเดี่ยว ทาวน์เฮาส์ หรือห้องชุด เพราะหาก ไม่มีกำลังซื้อ หรือไม่มีเงินพอที่จะจ่ายซื้อได้ ความต้องการหรือความใฝ่ฝันนั้นก็เป็นเพียง "ความอยาก" อยู่นั่นเอง ไม่ใช่เป็น "อุปสงค์" (housing demand) หรือ "ความต้องการบ้าน ที่มีกำลังซื้อ" (housing purchasing power) หรือ "ความสามารถจ่ายซื้อ" (affordability) แต่ประการใด

ประเด็นต้องพิจารณาคือ มีเงินเท่าใดจึงจะเรียกว่ามีกำลังซื้อที่อยู่อาศัย บุคคลที่มีกำลังซื้อที่อยู่อาศัยอย่างแท้จริงนั้น ได้แก่ บุคคลที่มีเงินหรือมีความสามารถดังนี้

1)มี "เงินสด" มากพอที่จะชำระราคาซื้อได้

2)หากไม่มีเงินสดมากพอ ต้องมีความสามารถทางการเงิน คือ

ก.มีเงินออมประมาณร้อยละ 20-30 ของราคาซื้อขายบ้าน เพื่อเป็นค่าวางเงินจอง เงินทำสัญญา และเงินผ่อนดาวน์ตามที่ผู้ขายกำหนด

ข.สามารถกู้เงินจากสถาบันการเงินได้ร้อยละ 70-80 ของราคาซื้อขาย (หรือมูลค่าประเมิน) ระยะเวลากู้นาน 20-30 ปี ตามเงื่อนไขสินเชื่อของสถาบันการเงิน เพื่อชำระราคาส่วนที่ขาดให้กับผู้ขาย

ค.สามารถผ่อนชำระหนี้เป็นเงินงวดรายเดือนให้กับสถาบันการเงินได้ทุกเดือนตลอดระยะเวลากู้

ปัจจัยสำคัญที่ส่งผลกระทบต่อกำลังซื้อ

จากเกณฑ์พิจารณากำลังซื้อ จะเห็นได้ว่ามีปัจจัยสำคัญที่ส่งผลกระทบต่อกำลังซื้อให้เพิ่มขึ้นหรือลดลงได้ ดังนี้

1)รายได้ของประชาชน จะมากหรือน้อยขึ้นกับภาวะเศรษฐกิจ การจ้างงาน ระดับการศึกษา ความรู้ความสามารถ และลักษณะของงาน

2)รายได้เหลือหรือเงินออมของประชาชน

3)อัตราเงินเฟ้อของประเทศ หากเงินเฟ้อสูงจะส่งผลให้กำลังซื้อลดลง

4)ราคาขายที่อยู่อาศัย หากราคาสูง กำลังซื้อ ก็จะน้อยลง

5)นโยบายสินเชื่อ เงื่อนไขการปล่อยกู้ ได้แก่ ระยะเวลากู้สูงสุด อัตราส่วนวงเงินกู้ต่อมูลค่าหลักประกัน และค่าใช้จ่ายในการกู้ ตัวอย่างเช่น หากกำหนดให้กู้ได้นาน กำลังซื้อก็จะเพิ่มขึ้น หากกำหนดสั้น กำลังซื้อจะลดลง เป็นต้น

6)อัตราดอกเบี้ยเงินกู้ หากปรับตัวสูงขึ้นมากเท่าใด จะส่งผลกระทบต่อกำลังซื้อมากเพียงนั้น

7)ค่าธรรมเนียมการโอนสิทธิ และการจดจำนอง รวมทั้งค่าใช้จ่ายอื่นๆ ในการโอนเปลี่ยนมือที่อยู่อาศัย

ในบรรดาปัจจัยต่างๆ การปรับขึ้นของอัตราดอกเบี้ยเงินกู้ เป็นปัจจัยสำคัญที่ส่งผลกระทบต่อกำลังซื้อที่ชัดเจนมาก

การปรับขึ้นของอัตราดอกเบี้ย

กับผลกระทบต่อกำลังซื้อที่อยู่อาศัย

- ปัจจัยที่กำหนดเงินงวดรายเดือน

ในการซื้อบ้านและขอสินเชื่อจากธนาคาร ความสามารถในการชำระเงินคืนเงินกู้เป็นเรื่องสำคัญที่สุด ทั้งนี้ "เงินงวดรายเดือน" (monthly payment) จะมากหรือน้อยขึ้นกับปัจจัย 3 ตัว ได้แก่

1)วงเงินกู้ (loan amount) ยิ่งขอกู้มากเท่าใดเงินงวดก็จะมากเพียงนั้น

2)อัตราดอกเบี้ย (interest rate) ยิ่งอัตรา ดอกเบี้ยต่ำ เงินงวดก็จะน้อยลง ตรงกันข้ามหากอัตราดอกเบี้ยสูง เงินงวดก็จะสูงตามไปด้วย

3)ระยะเวลากู้ (repayment period) หากระยะเวลากู้นาน เงินงวดที่จะผ่อนต่อเดือนจะน้อยลง ระยะเวลาสั้นเงินงวดก็จะสูง

- อัตราดอกเบี้ยกับผลกระทบต่อเงินงวด

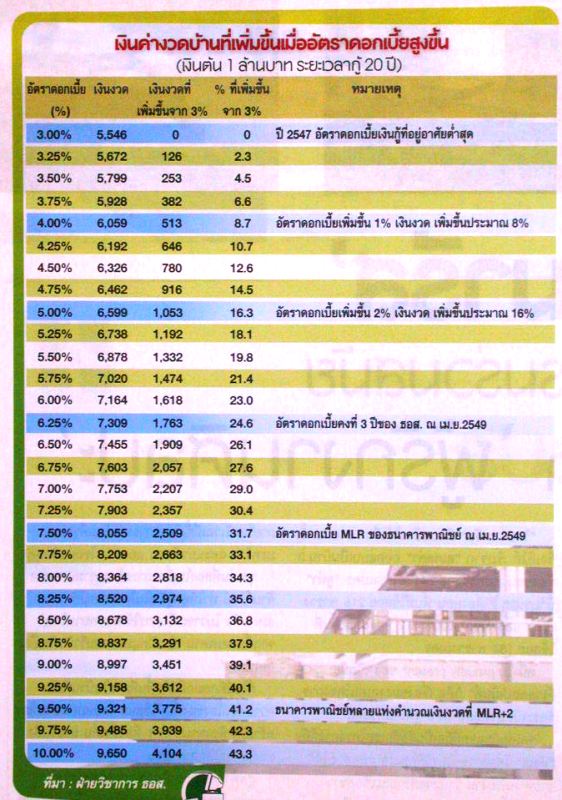

ประเด็นอัตราดอกเบี้ยที่เพิ่มขึ้น จะส่งผลกระทบต่อเงินงวดอย่างไร จำนวนเท่าใด (หากวงเงินกู้ และระยะเวลากู้เท่ากัน) ตัวอย่างเช่น หากกู้ในวงเงิน 1 ล้านบาท ระยะเวลากู้ 20 ปี จะต้องผ่อนเดือนละเท่าใด ในอัตรา ดอกเบี้ยต่างๆ

ตามตารางจะเห็นว่าอัตราดอกเบี้ยยิ่งเพิ่มสูงมากเท่าใด เงินงวดก็จะสูงขึ้นเท่านั้น เช่น ในปี 2547 ที่อัตราดอกเบี้ยเงินกู้อยู่ในระดับที่ต่ำมาก คำนวณที่ 3% เงินงวด (กู้ในวงเงิน 1 ล้านบาท ระยะเวลากู้ 20 ปี) จะเท่ากับ 5,546 บาท เมื่ออัตราดอกเบี้ยเพิ่มขึ้น 1% เป็น 4% เงินงวดจะเท่ากับ 6,059 บาท เพิ่มขึ้นเป็นเงิน 513 บาท 8.7% และเมื่ออัตราดอกเบี้ยปรับเพิ่มขึ้นจากเดิม 2% เป็น 5% เงินงวดจะเท่ากับ 6,599 บาท เพิ่มขึ้นเป็นเงิน 1,053 บาท หรือเท่ากับเงินงวดเพิ่มขึ้น 16.3% เป็นต้น

เห็นได้ชัดว่าอัตราดอกเบี้ยยิ่งเพิ่มขึ้น เงินงวดจะสูงขึ้น ซึ่งย่อมส่งผลกระทบต่อกำลังผ่อนและกำลังซื้อบ้านโดยตรง

- อัตราดอกเบี้ยกับผลกระทบต่อกำลังซื้อ

ในส่วนของอัตราดอกเบี้ยที่เพิ่มขึ้นจะส่งผลกระทบต่อกำลังผ่อนและกำลังซื้อบ้านมากน้อยเพียงใด หากรายได้เท่าเดิม ผู้ซื้อสามาถรผ่อนเงินงวดเท่าเดิม แต่จะสามารถกู้เงินได้น้อยลง และสามารถซื้อบ้านได้ในระดับราคาที่ลดลง

ตัวอย่างจากผลการคำนวณพบว่า หากผู้กู้มีรายได้ประมาณเดือนละ 30,000 บาท สามารถผ่อนเงินงวดเดือนละ 10,000 บาท (ประมาณ 1 ใน 3 ของรายได้) ระยะเวลากู้นาน 20 ปี กรณีที่อัตราดอกเบี้ยเงินกู้อยู่ที่ 4% จะสามารถซื้อบ้านได้ในราคา 2,062,773 บาท และสามารถกู้ได้สูงสุดเป็นเงิน 1,650,218 บาท (วงเงินกู้ประมาณ 80% ของราคาซื้อขาย)

หากอัตราดอกเบี้ยเงินกู้ปรับเพิ่มขึ้น 1% เป็น 5% จะสามารถซื้อบ้านได้ในราคา 1,894,066 บาท และสามารถกู้ได้สูงสุด 1,515,253 บาท คิดเป็นการลดลงของราคาบ้าน และวงเงินกู้ 8.2%

หากอัตราดอกเบี้ยเงินกู้ปรับเพิ่มขึ้น 2% จาก 4% เป็น 6% จะสามารถซื้อบ้านได้ในราคา 1,744,760 บาท และกู้ได้สูงสุด 1,395,808 บาท คิดเป็นการลดลงของราคาบ้านและวงเงินกู้ 15.4%

โดยสรุปการปรับเพิ่มของอัตราดอกเบี้ยย่อมส่งผลกระทบต่อกำลังผ่อนและกำลังซื้อบ้าน ดังนั้น ผู้ประกอบการ สถาบันการเงิน และผู้ซื้อบ้าน ควรปรับตัวให้เหมาะสม และสอดคล้องกับสถานการณ์ เช่น ผู้ประกอบการอาจปรับการลงทุนและพัฒนาที่อยู่อาศัยในระดับราคาที่ลดลงให้สอดคล้องกับกำลังซื้อ

สถาบันการเงินควรให้คำปรึกษาแนะนำผู้กู้ ให้กู้ตามความสามารถในการผ่อนชำระเงินงวด และเตรียมรองรับเงินงวดที่อาจปรับตัวสูงขึ้นในอนาคต ในส่วนของผู้ซื้อบ้าน ก็ควรคำนึงถึงระดับราคาซื้อบ้านที่สอดคล้องกับกำลังซื้อที่แท้จริงของตน และเลือกกู้เงินในประเภทอัตราดอกเบี้ยที่เหมาะสมกับรายได้และกำลังผ่อน

จาก

พันทิปและ

หนังสือพิมพ์ประชาชาติธุรกิจน่าจะเป็นประโยชน์ต่อผู้ที่กำลังจะซื้อบ้านหรือลงทุนอื่น ๆ